もしも闇金を使ってしまったら

目次

「万が一、闇金融からお金を借りてしまったら」に対しての対処、対策についであるが、一般的に提唱されているのは「弁護士に相談を」である。

しかし、それが「最善」かは人によって違ってくるものでもある。

後になり「思っていた結果とは違う」と言うことも有り得ると言うことの認識も必要になる。

では、どう対処するかであるが、まずは、どのような理由で借りてしまうのか、から見ていきたい。

借りてしまう主な理由

闇金利用者の多くは、以下の理由で借りてしまう。

1)とりあえず給料日までのつなぎ

2)他社の支払い(大手も含め)

3)無理やり(押し貸し)

4)ギャンブル(また、それ以外)の依存

5)会社の運転資金等

などが主で、当然であるが特に1.2は非常に多い。

1.2で返せる場合は、さっさと返して終わらせることの方が楽である。そしてその後、借りないで済むように収入と支出をしっかり把握、管理し、生活水準を改めて見直す必要がある。

3の押し貸しの場合、真っ先に口座を解約して振り込みされた分を返す。それでも請求が来るなら家族や身内に説明、理解してもらい警察に行く。ただし、会社、身内に業者から連絡がいく可能性はあるので、先に家族や身内に説明し理解してもらい根回ししておくことが大事になる。

4はギャンブル、アルコール、薬物依存者で、その欲求を満たし果たすためならばあらゆる嘘や手段にも出てしまう。

この場合、自身で歯止めをかけることが出来ない状態が多いので、病院、施設でのリハビリが先決になる。

5は会社がまともな状態ではない事が多く、闇金で借りることは「焼け石に水」でしかない。闇金の借り入れがなくなったとしても資金難で金の悩みが尽きないこともある。傷口が酷くなる前に対処が必要、時には、潰す決断も必要になる。

借り入れが増えてしまう主な理由

1)一度返し、その後また利用していく(再融資を受ける)また、追加で融資を受ける。

2)返すあてが無い状態で融資を受け、返済日に他社から借りる、あるいは、追い貸しされる。

1は、利用経験があると言った「安心感」と一度返せたと言う「過信」から安易に大丈夫と言った考えを持つようになり、利用頻度が上がっていく。そうなると出費がかさむので利用金額も必然的に上がっていき雪だるま方式で膨れ上がってしまう。

2は、最初から借りないと返せない状態にあるため、あっという間に多重債務に陥り「自転車操業」になってしまう。この場合は「その場しのぎ」の思考が強い人が多い。

まず、どのような状態にあるのかを理解する

まずは、今自分がどんな状態にあるのかを把握し、その状態によって弁護士に行く方がいいか、あるいは自力で解決するのがいいかなど検討した方が良い。

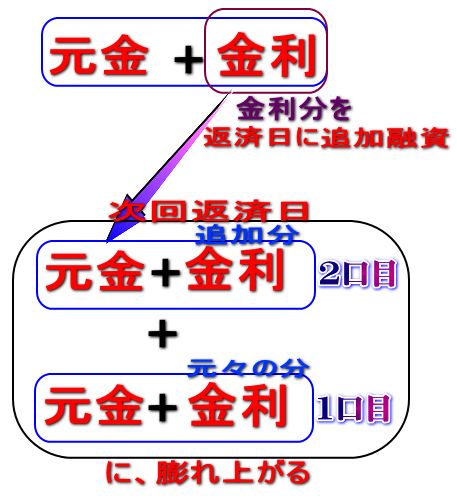

なぜなら、闇金で金を借りる最大のリスクは「追い込み」である。直接的な暴力などはありえないが、会社、身内、あるいは近隣、さらには子供がいる場合、子供の学校などにも連絡されると言ったこともある。

申し込みで聞かれた内容はもちろん、子供の学校など聞かれていない内容であっても、中学まではほとんどが学区(校区)が決まっているので、簡単に調べられてしまう。

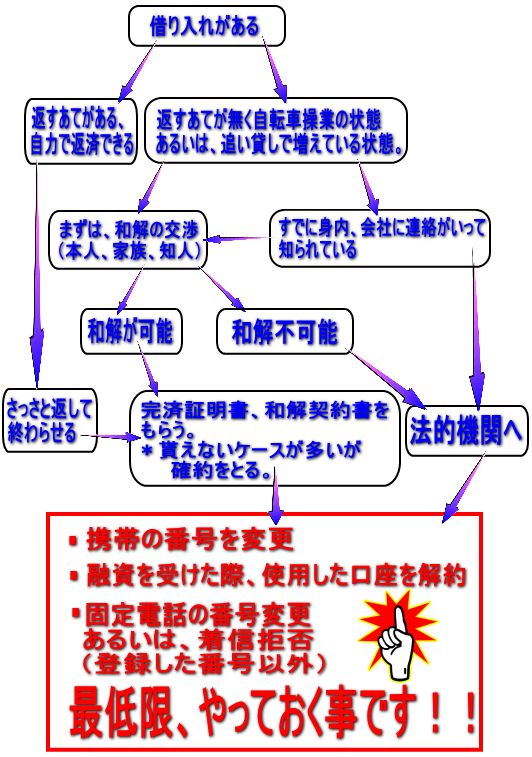

参考に下図を見てもらいたい。

もしも、すでに追い込みを食らい、あちこちの業者から電話が入ってしまっている状態なら当然、弁護士など介入させた方が良いが、自力で返せる段階で何とかなるのであれば、そのリスクを考えるとさっさと支払って対処した方が賢明かもしれない。

また、借り入れ件数も増えてしまっている状態であれば、まずは、自分自身で業者に話をし「和解」の交渉をした方が良いと考えている。ただし、和解を行う上で先述した「リスク」は存在する。

当然、法律上は借りても返さなくていい借金なので、和解手順をぬきに、いきなり法的機関にいっても、あるいは放置してもよいのだが、まずは、自分で和解交渉をした方が良い。

と言うのも、弁護士によって闇金業者への対応が違ってくる。これは、弁護士が「何を重要視し、考えているか」で変わってくる。

例えば「己の正義を重視しているのか」「クライアントの生活や今後を重視するのか」あるいは「完全にビジネスとして考えているのか」などである。弁護士もボランティアではないので当然ビジネスではあるが。

これらによって対応が大きく変わってくるのは事実である。

ただ法律的な内容をいって、「本人に電話しないように」と電話を終わらす弁護士もいれば、感情的になり喧嘩腰で話、業者と言い合いなる弁護士もいれば、業者を逆上させずにうまくまとめる弁護士もいる。

なので、弁護士によっては業者を逆上させるだけの場合もある。おとなしく引く業者の方が多いとは思うが、中には「はなから法律なんか関係ない」と考える業者も必ずいる。

とは言え、闇金業者も「人間」であるので、ちゃんと話すれば理解し折れ、和解する業者も必ずいる。

だから、まずは、和解交渉を自力でしてみた方が良いと思し、うまくいけば解決できる。特に借入件数が多い時は少しでもそこで減らしておくことで、弁護士、司法書士に依頼した時、申請件数も減り、件数が減ればかかる費用も減ることになる。

なので、和解できるところは和解し、出来ないところは依頼するといったスタンスの方が金銭面的に負担が少なくなるので良いのではないだろうか。

また、どうしても自分で話すのがキツイなら、家族に代わりに話してもらうなどの方法もある。

逆に、せっかく完済したのに何度も利用する人が多いのも事実である。しかし、繰り返せば必ず自身の首を絞める結果になる。

借入件数がかさんで詰まってしまう前にまずは、「家族や身内あるいは知人に相談する」という行動も重要である。

返すあてが無い状態で、一人で何とかしようとするのは限りなく困難で、さらなる借り入れにもつながってしまう。詰まって潰れてしまう人の多くは、誰にもばれないようにひたすら隠そうとする。そして、手に負えなくなり追い込まれてようやく周りの人間に相談する。

なので、もし、返す当てもなく借りてしまったのであれば、そうなる前に勇気を出し「家族や身内あるいは知人に相談する」ことをした方が良い、また、相談することで精神的にも楽になる。

もっと言えば、闇金に借りる前に身内に金銭の借入れを頼んでみることである。

また、和解も難しく、困難な場合は法的機関に頼るしかないが、その際弁護士、司法書士に依頼する場合は1件あたり多くて5万円位まではかかってしまう事を理解しておいた方がいいと思う。

この金額も弁護士、司法書士によって金額は変わってくるが安ければ1万~1万5千円くらいで、高くて5万円くらいなので、多く見積もってそれくらいかかるということである。

また、弁護士を選ぶ基準として、「弁護士の方針」と「自分の要望」が乖離しすぎていないかが重要である。それと、説明がちゃんとなされているかなどである。

例えば、依頼人はとにかく穏便に解決したいと思っているのに、弁護士は自分のやり方に頑なで業者と喧嘩し逆上させるケースもある。

あるいは、依頼人は過払い請求をお願いしていないのに、勝手に過払い請求をし後からもめるケースも実際にある。どことは言わないが・・・(闇金の過払い請求は帰ってくるケースは少なくほとんどの業者はバックれる)

これらの点を留意しておく必要がある。

そして、解決したならば必ず

・口座の解約

・電話番号の変更

・携帯番号の変更

は忘れず行い絶対に借りないことである。

と言うのも、ほとぼりが冷めたら、また勧誘の電話などかかってくる事があり、つい借りてしまうと言う事が多い。実際、再び借りる人が本当に多く、半分から多くて6、7割近い人が、またどこかで借りていることが実情でもある。

まとめると、上記の図のような流れを目安に対処していくことが良いのではないかと思うが、これだけは絶体に言えることで理解してもらいたのは、

どんな状況で、どんな対処を取ろうが、

*絶対に成功すると言うことは無い

*完済、和解、弁護士により解決させたとしても絶対に自宅、会社、身内に電話されないと言う保証はない

つまり、借りると、それだけ厄介なことになり得ると言う事を念頭に入れ、絶対に借りない意思を持つ事です。

タグ:勝手に過払い請求, 闇金を使ってしまったら

4日間の入院で57600~86400円のバイト【治験】

・その他、小遣い稼ぎ、副業、副収入、超短期高収入バイトの情報